欧线运价终于上演大反攻,单周大涨31.4%,美西周涨10.1%

(整个7月涨幅达38%),两大运价上涨推升最新一期上海出口集装箱运价指数SCFI上涨6.5%至1029.23点,重返千点大关。

此轮行情也算是船公司推动欧美航线8月涨价行动的提前反映。

业界透露,在欧美货量增加有限、新增运力持续投入的情况下,

船公司抽舱减班已接近极限,能否在8月首周维持运价的涨势将成为重要的观察焦点。

船公司8月1日在欧美线要同步调涨运价

,其中欧线在欧洲三大船公司马士基、达飞与赫伯罗特带领下,准备大幅调升运价。有货代透露,27日接到最新报价,美线预计每大箱调涨250-400美元,美西、美东以分别达到2000/3000美元为目标,欧线每大箱预计调涨400-500美元,以涨至1600美元上下。

业内人士认为,

8月第一周实际上涨多少以及能支撑多久都有待观察,随着大量新船交付,船公司将面临很大考验。

不过业界龙头地中海航运今年上半年运力增幅高达12.2%,其动向备受关注。

上海航运交易所SCFI最新指数:

美线:

上海航运交易所表示,

运输需求维持在较高水平,供求关系良好,市场运价继续上涨。

。

上海到美西

运价

1943

美元/FEU,上涨

179

美元,

涨幅10.15%;

上海到美东

运价

2853

美元/FEU,上涨177美元,

涨幅6.61%。

欧地航线:

欧元区7月Markit综合PMI初值降至48.9,低于前值和市场预期,创下去年11月以来的最低水平,为连续第二个月低于荣枯线50,未来欧洲地区的经济复苏前景并不乐观。本周,运输需求表现较好,供需基本面有所改善,航商执行涨价计划,推动市场运价大幅上涨。

上海到欧洲

运价975美元/TEU,上涨233美元,

涨幅31.40%;

上海到地中海运价每1503美元/TEU,上涨96美元,涨幅6.61%;

波斯湾

航线每箱运价839美

元,较上期

大跌

10.6%;

南美线

(桑托斯)每箱运价2513美元,周跌67美元,

跌幅2.60%;

东南亚线

(新加坡)每箱运价143美元,周跌6美元,

跌幅4.30%。

值得注意的是,与SCFI在6月30日的运价比较,

美西运价月涨38%、美东运价月涨20.48%、欧线运价月涨27.79%

、地中海航线运价月涨2.52%,美东、美西、欧洲三大主力航线涨幅逾2-3成,远高于SCFI指数仅上涨的7.93%。

业界表示,这波涨势完全靠船公司的意志力挽狂澜。航运业正迎来新船交付高峰,3月以来新船运力持续累积,6月全球新增运力近30万TEU,更是创下单月新高。进入7月,美国货量渐增、欧洲货量稍有起色,但仍难以消化过剩运力,供需失衡,主要靠船公司抽舱减班稳定运价,市场传出目前抽舱率已接近临界点。尤其在许多2万TEU新造大船下水的欧洲航线。

货代称,许多在7月底、8月初结关班轮装载率还不到满舱,船公司8月1日涨价能否撑住不回跌,考验各家船公司是否有默契,愿意牺牲装载率、共同维持运价。

今年以来,美线多次涨价。7月份通过大规模减班、货运量回升、加拿大港口罢工以及月底效应等因素的共同推动下,涨价得以成功并保持稳定。

业界指出,之前欧美线运价大幅下滑,接近或低于成本线坚定了船公司涨价决心。此外,在美线杀价抢货运价低迷之时,迫使许多中小型船公司退场,美线运价开始止稳,随着进入6、7月美线货量渐增,顺势涨价成功。

接着,

欧洲船公司将美线经验复制到欧线,近期欧洲线货量虽有增加但有限,涨势能够维持多久仍要看市场供需而定。

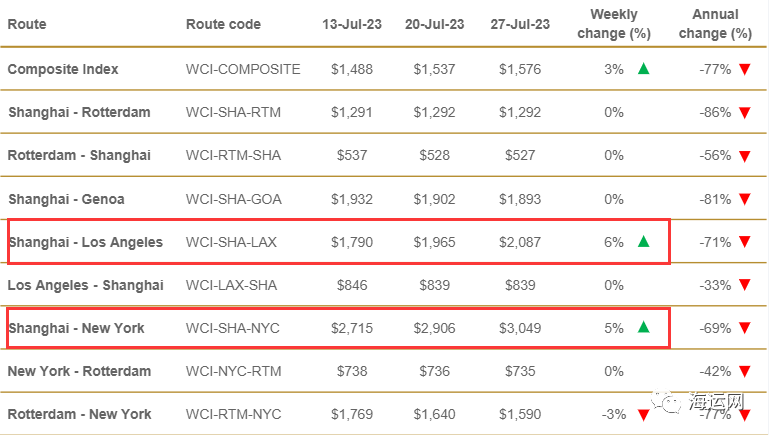

德路里WCI最新指数:

GRI上调、加拿大港口罢工和运力削减都对美线运价产生一定影响。最新的WCI走势显示:

上海-洛杉矶(美西航线)

运价突破2000美元大关收于2072美元,该航线上次出现这一运价是在六个月前。

上海至纽约(美东航线)

运价也突破3000美元大关,上涨5%收于3049美元,再次创六个月新高。

美东美西推动德路里世界集装箱指数(WCI)上涨2.5%,达到1576美元的水平。过去三周,WCI已上涨102美元(约上涨7%)。

宁波航运交易所BCFI最新指数:

宁波出口集装箱运价指数(NCFI)报收于755.3点,较上周上涨16.2%。21条航线中有15条航线运价指数上涨,4条航线运价指数下跌,2条航线运价指数基本持平。“海上丝绸之路”沿线地区主要港口中,8个港口运价指数上涨,8个港口运价指数下跌。

北美航线:

市场进入传统旺季,在货运需求增加和班轮公司积极调控市场可用运力的支撑下,8月后航线运价大幅上涨。

美东

航线运价指数为1035.5点,

较上周上涨12.7%

;

美西

航线运价指数为1158.7点,

较上周上涨15.2%。

欧地航线:

班轮公司集体上涨8月后开航航次的航线运价,欧地航线市场运价大幅上涨。其中,欧洲航线运价单周涨幅为2019年以来的最大值。

欧洲航线

运价指数为724.7点,

较上周上涨56.9%;

地东航线

运价指数为829.2点,

较上周上涨18.8%;

地西航线运价指数为980.9点,较上周上涨20.7%。

中东航线:

市场供需关系未见好转,本周即期市场订舱价格小幅下调。中东航线指数为648.7点,

较上周下跌1.3%。

此外,本周以下航线市场波动较大:

澳新航线:市场出运货量增加,8月初航线舱位紧张,班轮公司推涨运价,即期市场订舱价格大幅上涨。澳新航线运价指数为529.65点,较上周上涨26.7%。

根据Alphaliner统计,航运业正在迎来新船交付狂潮,今年6月全球交付的集装箱船运力接近30TEU,创下单月新高,总共交付29艘船,几乎平均每天一艘。今年3月以来,新船交付运力持续上涨,今年和明年都将一直保持在高位。

克拉克森的数据则显示,今年上半年集装箱船共交了147艘97.5万TEU,年增129%。克拉克森预计,今年全球集装箱船交付量将达到200万箱,业界估计交付高峰期可能持续到2025年。

Alphaliner统计,在全球十大集装箱船公司当中,今年上半年运力增幅最高的是排名第十的以星航运,增幅13.3%,运力增幅第二高是排名第一的地中海航运,增12.2%,第三高的是排名第七的日本海洋网联船务,增7.5%;长荣海运造了不少新船,但增幅仅0.7%,阳明海运运力减0.2%,马士基减2.1%,业界估计终止不少船舶租赁合同,

业内资深人士指出,在市场运力过剩况下,船公司能否保持足够默契?抽船减班能否长时间实施?能不能守住运价不杀价抢货?都有待时间来证明。