在eBay二季度财报公开之后,投资研究平台Seeking Alpha对eBay在电子商务领域的发展进行了一番研究。

概览

eBay是一家开展电子商务的传奇互联网公司。该公司已经失去了作为电子商务领导者的地位,但仍然受益于该类别的蓬勃发展。eBay正在其平台上进行大量投资,并与亚马逊和Etsy等竞争。

eBay是电子商务平台的先驱。该公司成立于1995年并于1998年上市。20年后,eBay仍然是全球最大的电子商务平台之一,其总收入超过100亿美元,网站上列出的商品总额达到236亿美元。

近年来,由于竞争对手占据了快速增长的电子商务市场的份额,eBay的突出性和增长速度有所下降。最值得注意的是,亚马逊已成为B2C和第三方市场listing的领先电子商务平台。而Etsy和许多私营公司这样较小的竞争对手,也已经在每个主要类别和客户类型中划分出利基市场。

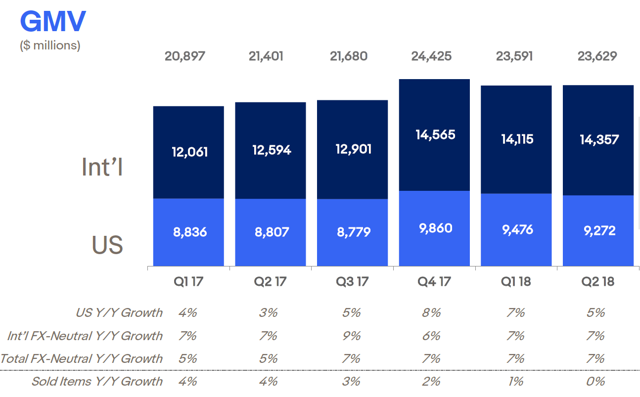

正如下表中eBay投资者报告所强调的那样,eBay上的商品总量已经在以中等个位数的速度增长,落后于整体电子商务的两位数增长。

为了应对市场份额的下降,eBay宣布了结构化数据、机器学习及其移动平台方面的举措,以改善客户体验和用户参与度。

eBay的结构化数据计划涉及标准化列表页面,其提供更有条理的产品目录,并优化每个页面与购物者所寻找商品的相关性。结构化数据计划还旨在改善eBay的搜索引擎优化,这将使eBay页面在Google等搜索引擎上更加突出。

而最重要的是,eBay正在重新投资其市场平台。当亚马逊和其他公司继续创新和发展时,这家公司也没有闲着。这些投资举措的结果仍有待确定。

在eBay核心的电子商务市场之外,该公司还有另外两个部门:StubHub和分类广告。

StubHub是美国现场活动最大的二级票务市场,eBay的分类广告则一直是该公司的一大亮点,其在最近几个季度实现了强劲的两位数收入增长。不过,这两个eBay的亮点并不是公司业绩的主要推动因素,其总收入不到eBay总收入的25%。

eBay的收入增长率达到了健康的高单位数。虽然该公司的增长落后于整个电子商务行业,但它已成功实现盈利增长并产生强劲的自由现金流。

近年来,由于平台投资增加,eBay的营业利润率下降。eBay正设法使基本开销和管理费用所占收入百分比稳定降低。然而,由于不得不花费更多资金来跟上竞争,eBay的营销费用和产品开发费用已经上涨。

尽管近年来营业收入一直是投资者的痛处,但其资本配置一直是一个亮点。仅在过去的五年中,该公司就回购了超过140亿美元的股票。从这个角度来看,eBay今天的市值为330亿美元。这些股票回购是在具有吸引力的估值下进行的,也并没有导致高利率购买大量债务的情况。 eBay在上一季度末的净债务为6亿美元。平均而言,eBay的未偿还债务利率低于4%。这种资本配置显著有利于股东。

如果eBay的re-platforming计划能够重新加速收入增长,且投资者决定更多地按照一个电子商务公司对eBay进行估值,那么情况将更为乐观。如果发生了这种情况,股东可能会看到显著的上行空间。